Способы накопить большую сумму без работы

Если ребенку исполнилось 14 лет, то родителям можно оформить на его имя банковский вклад. Это удобно, поскольку подросток сможет сам контролировать сумму своих сбережений. Полный доступ к финансовым активам он получит только в 18-летнем возрасте. До этого времени ему позволено пополнять свой счет и снимать с него некую сумму.

Не работая, школьник может заниматься сдачей вторсырья в пункт приема макулатуры, пластиковой тары. Нужно просто не выбрасывать в мусор все подряд. Старые и ненужные газеты и журналы способны принести небольшой доход и поспособствовать накоплению средств.

Весьма распространенный способ заработка без особых усилий –распространение косметики. Вложений со стороны распространителя не требует, но подзаработать таким образом действительно можно, особенно девочке.

Не работая, накопить большую сумму денег у школьника не получится.

Поэтому нужно либо экономить, либо искать простые возможности заработка.

Продать подарки или ненужные вещи сможет даже 12-летний ребенок. Это позволит, во-первых, избавиться от старых игрушек, а во-вторых,даст возможность скопить небольшой капитал и приобрести, к примеру, компьютер за 10000 рублей. Главное, прежде чем заниматься продажами личных вещей, нужно посоветоваться с родителями.Следует получить от них одобрение. Только после этого можно приступать к задуманному.

Штрафовать себя

Надо придумать штраф за невыполнение планов, например, если

пропустил тренировку. И эту сумму складывать на отдельный счет или прямо в

специальную коробку.

Также можно выписывать себе штрафы, если слишком

много потратил. Например, за каждую незапланированную покупку дороже определенной суммы можно «штрафовать» себя на тысячу рублей. Это поможет сэкономить и заодно образует дополнительный доход.

Этот способ довольно

прост, но у него есть минус: очень маленькая вероятность, что у человека получится

накопить крупную сумму. Поэтому метод можно рассматривать только как

забавное дополнение к обычным способам ведения бюджета и способ формирования суммы на самый черный день.

Способы накопить большую сумму без работы

Если ребенку исполнилось 14 лет, то родителям можно оформить на его имя банковский вклад. Это удобно, поскольку подросток сможет сам контролировать сумму своих сбережений. Полный доступ к финансовым активам он получит только в 18-летнем возрасте. До этого времени ему позволено пополнять свой счет и снимать с него некую сумму.

Не работая, школьник может заниматься сдачей вторсырья в пункт приема макулатуры, пластиковой тары. Нужно просто не выбрасывать в мусор все подряд. Старые и ненужные газеты и журналы способны принести небольшой доход и поспособствовать накоплению средств.

Весьма распространенный способ заработка без особых усилий –распространение косметики. Вложений со стороны распространителя не требует, но подзаработать таким образом действительно можно, особенно девочке.

Продать подарки или ненужные вещи сможет даже 12-летний ребенок. Это позволит, во-первых, избавиться от старых игрушек, а во-вторых,даст возможность скопить небольшой капитал и приобрести, к примеру, компьютер за 10000 рублей. Главное, прежде чем заниматься продажами личных вещей, нужно посоветоваться с родителями.Следует получить от них одобрение. Только после этого можно приступать к задуманному.

Планирование расходов

Одним из основных способов быстро накопить на компьютер является планирование расходов. Правильное распределение денежных средств поможет сократить траты и выделить больше денег на сбережения.

1. Создайте бюджет:

Первым шагом планирования расходов является создание бюджета. В бюджете вы должны указать все статьи доходов и расходов и определить, сколько денег вы можете выделить на оплату компьютера. Определите приоритеты и постарайтесь отложить как можно больше средств на компьютер.

2. Оцените свои текущие расходы:

Проанализируйте свои текущие расходы и определите сферы, в которых можно сократить траты. Разбейте расходы на необходимые и излишние, и попробуйте избавиться от последних. Например, сократите затраты на кафе и рестораны, откажитесь от покупки ненужных вещей и т.д.

3. Составьте план накоплений:

Основываясь на своем бюджете и сокращенных расходах, составьте план накоплений. Укажите сумму, которую вы будете откладывать каждый месяц для достижения своей цели – покупки компьютера. Разбейте общую сумму на месяцы и строго следуйте своему плану.

4. Установите автоматические платежи:

Чтобы упростить и контролировать свои накопления, установите автоматические платежи. Например, вы можете настроить автоматическое перечисление определенной суммы денег на отдельный счет для накоплений каждый месяц. Это поможет вам избежать соблазна потратить деньги на другие цели.

5. Отложите дополнительные деньги:

Помимо основного плана накоплений, постарайтесь отложить дополнительные деньги, которые могут появиться у вас в течение месяца. Например, вы можете откладывать деньги от полученных подарков, вознаграждений или дополнительной работы. Это поможет вам быстрее достичь своей финансовой цели.

С помощью правильного планирования расходов, вы сможете быстро накопить на покупку компьютера. Будьте дисциплинированными, придерживайтесь своего плана и контролируйте свои финансы.

Способы заработка

Искать заработок следует, если урезать расходы совсем не хочется или если при экономии денег все равно не хватает. Но перед тем как искать подработку, подумайте, стоит увеличить срок накоплений или поискать аналог желаемого товара, но по более низкой цене. Тогда можно обойтись и без поиска работы.

Есть и другой вариант – просить больше карманных денег. Но заработать что-то самостоятельно гораздо приятнее. Кроме того, так можно развить самостоятельность, да и самооценка повысится.

Если рассматривать этот вопрос с родительской точки зрения, то давать больше денег ребенку или же самому купить желаемую вещь – это не лучший вариант. В этом случае подростку может быстро надоесть новая игрушка, ведь он не приложил никаких усилий, чтобы ее получить. А родители снова услышат слезные уговоры и требования “купи”.

Поэтому попытаться найти работу для подростков – хороший метод увеличения доходов при накоплении. Но официально устроиться на работу можно только с 16 лет. Облегченный вариант занятости, который не мешает учебе, доступен уже в 14 лет, но обязательно должно быть согласие родителей.

В интернете

Когда я была школьницей, мне приходилось соглашаться на все, что предлагали, чтобы суметь немного заработать. Сейчас же способов заработка в интернете для подростков очень много. Выбрать есть из чего. Легко можно найти подходящий вариант.

Начнем с простых, которые доступны даже в 12 лет:

- Заработок на почтовиках или, по-другому, буксах. Это онлайн-сервисы, на которых размещаются простые задания, например, поставить лайк, сделать репост, посмотреть видео, заняться серфингом сайтов или прохождением тестирований. Можно работать на VkTarget, Socpublic, Seosprint, ProfiTCentR.

- Разгадывание капчи. Исполнителю надо лишь вписать буквы и символы с картинки. Платят немного, но такой способ действительно существует. Лучшие веб-ресурсы – RuCaptcha и Kolotibablo.

- Прохождение опросов. Надо отвечать на вопросы о каком-либо продукте или услуге, чтобы компания-производитель могла мониторить плюсы и минусы товаров. Минусом такого заработка является то, что большинство опросных сайтов устанавливают возрастной лимит в 14, 16 или 18 лет. Лучшими опросниками являются Анкетка, Expertnoe Mnenie, Survey Harbor и ПлатныйОпрос.

- Простые задания на биржах фриланса. Речь идет о транскрибации аудио- и видеоматериала в текст, о написании отзывов и комментировании, перепечатывании текста с картинки в документ и т. д. Рассмотрите такие биржи фриланса, как Workzilla и Адвего.

Более сложные виды работ, для которых надо иметь специальные навыки:

Офлайн

Если вы опасаетесь работать в интернете из-за возможности натолкнуться на мошенников, то попробуйте офлайн-заработок.

Для начала можно спросить соседей и знакомых, не нужна ли им помощь за денежное вознаграждение. Это может быть все что угодно:

- убраться в доме и во дворе;

- выгулять собаку;

- покрасить забор;

- посидеть с детьми младшего возраста;

- сходить в магазин;

- почистить снег зимой;

- выкопать или посадить овощи.

Если среди ближнего круга никому помощь не нужна, поищите вакансии на бесплатных досках объявлений, например, на Авито или Юле. Часто там попадаются предложения о работе для школьников, которые не требуют особых навыков и умений:

- расклеить объявления;

- очистить улицы от мусора;

- расфасовать товары или разложить их по полкам;

- перебрать детали на заводе, найти брак;

- доставить газеты и посылки;

- поработать на автомойке.

Можно самому подать объявление о поиске работы, расписав свои достоинства и сильные стороны.

Заработать можно на продаже ненужных вещей, которые пылятся в шкафу. Главное – продавать то, что действительно не нужно вам.

Либо можно выставлять на продажу товары, сделанные собственными руками, например:

- самодельные сувениры из бисера, дерева или другого материала;

- выпечку;

- одежду с принтами;

- вязаную одежду;

- праздничные украшения;

- бижутерию;

- мыло и свечи;

- детские игрушки.

Следить в приложении

Для многих самым простым способом начать копить могут стать специальные приложения для ведения бюджета. Их достаточно много, можно

постепенно их тестировать и подобрать наиболее подходящее, например, «Дребеденьги»

или EasyFinance.

Сейчас многие банковские мобильные приложения имеют функции контроля расходов и «копилки». Например, в «Сбербанке» достаточно ввести в мобильном приложении в поиск «Автонакопления» и выбрать нужный

вариант.

Это могут быть автонакопления в определенный день недели,

процент от дохода, копилка для сдачи, когда округляются расходы в большую

сторону. Такие же функции есть и у других приложений банков. Это достаточно

просто и необременительно.

Важные шаги к уверенности в завтрашнем дне

Начать экономить и копить деньги нужно с правильно поставленной цели.

Шаг 1 – ставим себе цель

Обязательно ставьте себе цели

Если вы будете откладывать эти деньги бесцельно, просто чтобы они были, они израсходуются при первом же удобном случае. Тогда, как правильно поставленная цель, сама по себе является сильной мотивацией. Например, начните откладывать деньги на летний отдых. Вы будете знать, что, потратив их на ненужную покупку, вы останетесь без отдыха.

Шаг 2 – сколько % от дохода откладывать?

Откладывая даже 10% от дохода, вы накопите солидный капитал через годы

Вторым шагом является определение процентного соотношения денег, откладываемых на определенную цель, и общей суммы дохода.

Важный факт: психологи и экономисты утверждают, что 10% от общей суммы доходов, можно отложить. Отсутствие этих денег не нанесет ощутимого ущерба бюджету.

Шаг 3 – железная дисциплина

Важный фактор — финансовая дисциплина

Третьим шагом является приучение себя к дисциплине. Если вы откладываете 10% от дохода, то вычитывайте их из всех поступлений, без исключения.

Если вы живете одни, вам будет просто справиться с третьим шагом. В случае наличия других членов семьи, вы должны будете объяснить им необходимость этой экономии. Выберите для каждого челна семьи подходящие мотивирующие слова. Для жены – описание летнего отдыха во всех красках, отсутствие необходимости стоять у плиты на отдыхе и так далее. Для детей – возможность посетить карусели, полакомиться сладкой ватой. Именно правильные мотивационные речи приведут к единству в вопросе откладывания денег.

Но не стоит забывать о необходимых ежемесячных затратах

Прежде всего важно четко понимать какие статьи требуют обязательных затрат, а какие можно сократить

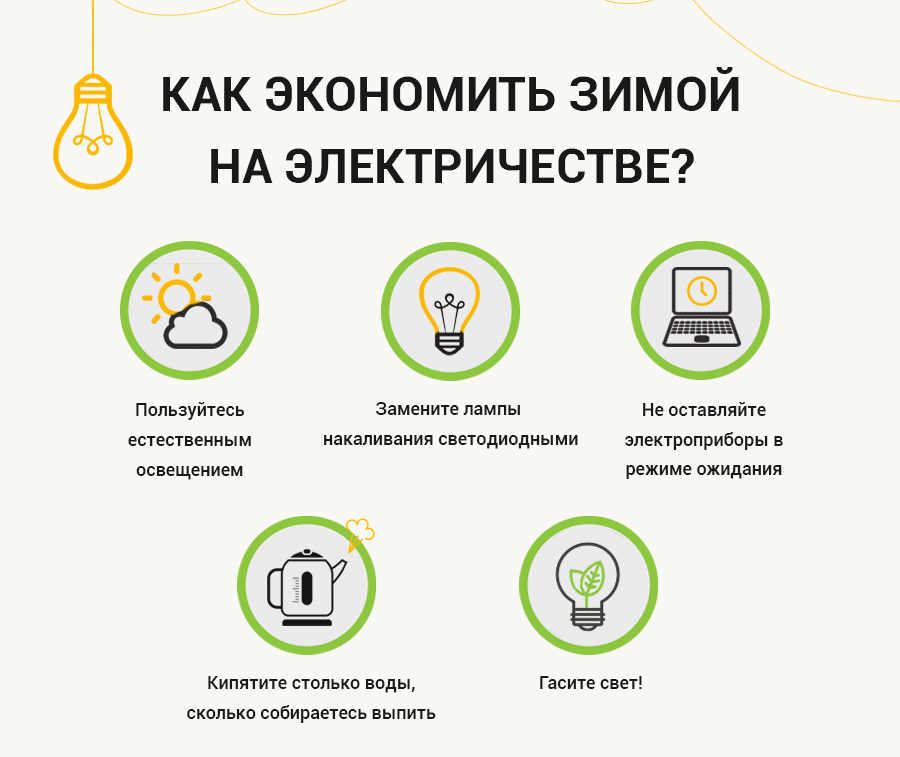

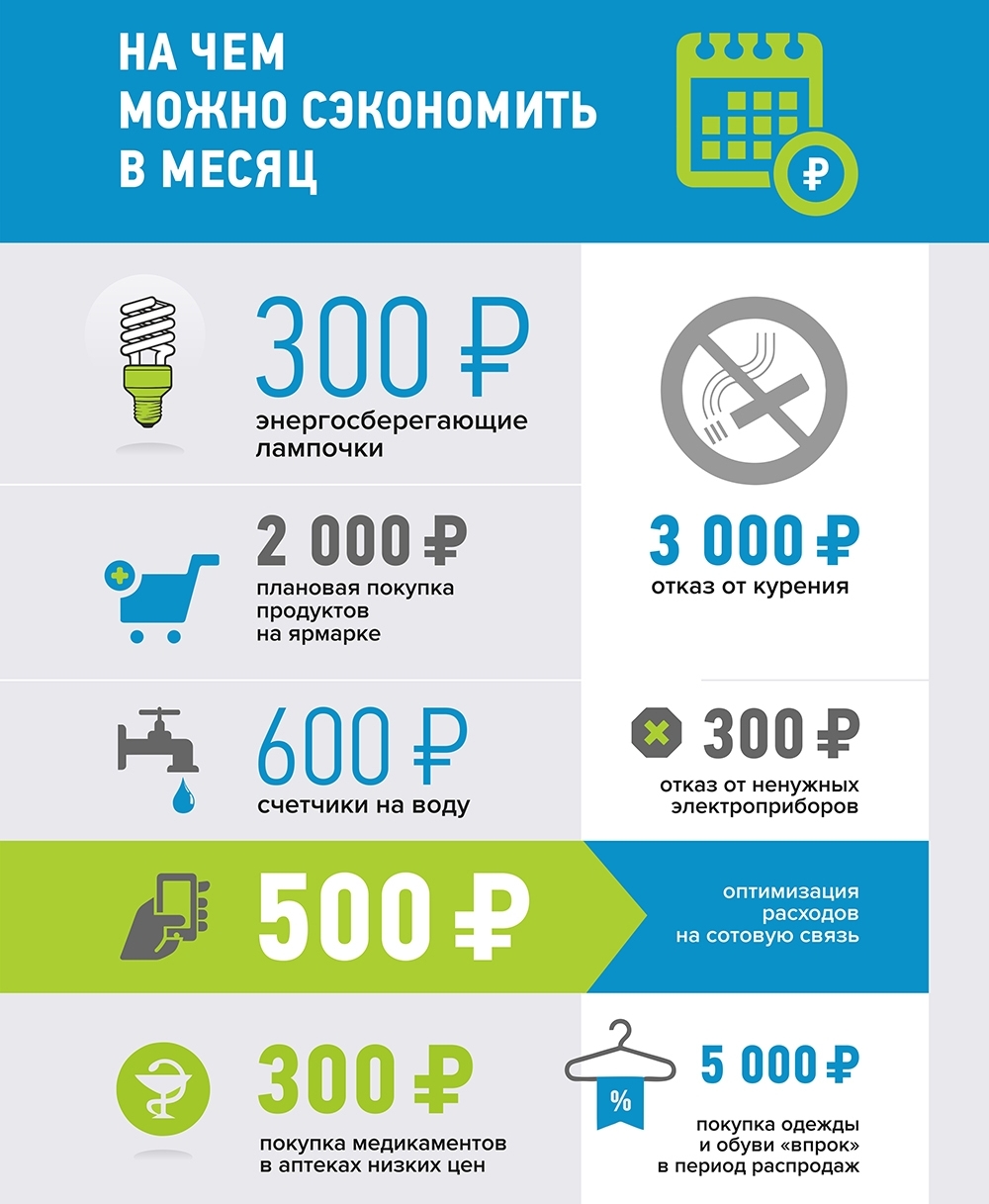

Как нельзя экономить подросткам

Ни в коем случае нельзя экономить на еде, а именно на полезной пище. Отказываться от школьных обедов не стоит. Это может негативно сказаться на здоровье. Существует ряд других продуктов, которые не несут пользы и употребляются только ради удовлетворения вкусовых рецепторов.

Ребенку в 13-15 лет не нужно отбиваться от компании друзей и постоянно пропускать совместные походы, к примеру, в кино. Такое поведение подростка может отталкивать сверстников. Это негативно скажется на психическом здоровье.

Не повредит отказ от:

- еды из фаст-фуда, которая вредна самая по себе для детского организма;

- частых походов на концерты и прочие платные мероприятия;

- постоянного пользования мобильной связью, когда есть необходимость в экономии;

- сладостей, которые съедают большую часть карманных денег.

Школьнику сложно копить деньги, даже складывая их в копилку.К тому же, они таким образом не приумножаются самостоятельно. Нужно постоянно экономить карманные деньги, чтобы купить себе телефон или ПК. Хорошо, когда на праздники дарят денежные подарки. Тогда шанс собрать 20000 или даже 50000 рублей в год увеличивается. Однако не у всех есть такие родственники, готовые расстаться с приличной денежной суммой.

Для детей очень важна помощь родителей в вопросе экономии. У взрослых все же больше опыта, и они знают цену каждого товара или услуги.Родным проще помочь с накоплениями. Если близкие будут уверены, что у их ребенка есть конкретная цель, ради которой он готов пожертвовать даже сладостями, то они наверняка пойдут ему навстречу. Так сумма карманных денег может увеличиться, и мечта станет немного ближе.

У подростков достаточно много расходов. Однако нельзя не считаться с их интересами. Ребенок, который в силах накопить самостоятельно на дорогую покупку, будет гордиться собой. Стоит научиться вести финансовую отчетность в детстве, чтобы потом, повзрослев, стать успешным человеком.

Бюджет в таблице

Этот метод позволяет накопить нужную сумму денег, например, на

путешествие. На первом этапе следует составить таблицу и рассчитать, сколько денег нужно

откладывать в месяц.

Таблицу разбить на четыре столбца. Первый столбец с месяцами, второй с доходами (зарплата, премия, деньги от арендатора и т. п.), третий — расходами (повторяющиеся траты, например, ЖКХ, оплата репетитора для ребенка,

продукты). Последним будет столбец с остатком — надо вычесть из доходов расходы и

выписать остаток для каждого месяца. Это и будут требуемые регулярные накопления.

Например, если человеку с зарплатой 40 тысяч рублей надо накопить на поездку на Алтай 50 тысяч рублей, в общем виде, без детализации расходов, таблица будет выглядеть так:

| месяц | общие доходы, тыс. рублей |

общие расходы, тыс. рублей |

сбережения (план/факт), тыс. рублей |

| январь | 40 | 35 | 5 |

| февраль | 40 | 36 | 5/4 |

| март | 40 | 35 | 5 |

| апрель | 40 | 35 | 5 |

| май | 40 | 35 | 5 |

| июнь | 40 | 37 | 5/3 |

| июль | 40 | 35 | 5 |

| август | 40 | 35 | 5 |

| сентябрь | 40 | 35 | 5 |

| октябрь | 40 | 35 | 5 |

| ноябрь | 40 | 35 | 5 |

| итог | 52 |

При составлении бюджета можно сразу увидеть, сколько денег

нужно откладывать каждый месяц. Но сложно заранее предугадать все расходы за год,

и в итоге может накопиться меньшая сумма. Поэтому лучше стараться откладывать чуть больше, чем требуется, либо увеличить срок накоплений.

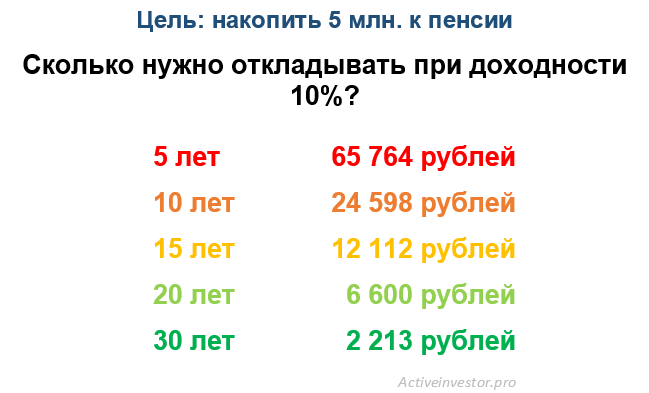

Сколько денег нужно откладывать, чтобы накопить на квартиру

Сейчас уже мало кто откладывает деньги просто под подушку, всякий знает об инфляции, и такой вариант для долгосрочных вложений сразу отметают. И это верное решение, ведь даже простой банковский депозит поможет вам покрыть инфляцию и защититься от обесценивания накопленного «кровью и потом».

В России многие годы держится ставка около 10 % годовых на долгосрочные вклады. Иногда банки предлагают до 12 % годовых, и, конечно, хотелось бы найти именно такой продукт. Да, депозитный вклад не принесет ощутимой прибыли через несколько месяцев, но, добавляя к нему несколько лет подряд свои сбережения, вы увидите в итоге хорошую сумму накоплений.

Сколько денег может откладывать обычная семья? По стране средняя зарплата примерно 30 000 рублей, по Москве в два раза больше. И если в семье два работающих человека, то она сможет ежемесячно отложить от 5 до 10 тысяч без особых проблем. А всего через 5 лет эта семья уже сможет купить достойную машину без кредитов.

Если супруги еще и ведут учет расходов, то возможно отложить и 20 000 рублей в регионах, и 40 000 в Москве. И тогда через 15 лет такая семья уже накопит более 20 миллионов рублей. Ощутимая сумма, не правда ли?

Для многих главная задача накоплений – это покупка своего жилья. Даже имея квартиру, многие семьи мечтают о просторном доме.

Обычно минимальная площадь отдельного жилья около 35 квадратных метров. Его стоимость, конечно, будет зависеть от места, спроса, заработков населения. Но, по данным Росстата, в среднем россиянин может приобрести 0,64 квадратных метра на одну свою зарплату в регионах. В Москве жилье дороже, поэтому средней зарплаты хватит на 0,39 квадратных метра. Путем нехитрых расчетов получаем, что для приобретения однокомнатной квартиры в стандартном районе города нужно накопить 55 среднероссийских зарплат. Для покупки такой же квартиры в Москве нужно будет набрать сумму, равную уже 90 зарплатам.

Самый необременительный способ накопления по 10 % в месяц принесет вам через 5 лет сумму, равную примерно 8 зарплатам. Увеличим этот процент до 30 и получим через те же 5 лет уже 25 заработков. Считаем дальше и получаем квартиру в Москве за 12 лет и в регионах за 6,5 лет.

Хотите двух- или трехкомнатную квартиру? Принцип расчета будет тот же самый. И цена на такую недвижимость зависит всё от тех же параметров – спрос и предложение, покупательная способность населения. При общем росте доходов повышается и цена на квартиры. Поэтому считать в зарплатах проще, чем в миллионах.

Используйте ту же формулу: за среднюю двухкомнатную квартиру площадью 80 квадратных метров надо отдать 50 зарплат, а «трешка» в 65 квадратных метров потянет на 100 зарплат. Период, за который накопится нужная сумма, зависит от того, какую часть от дохода вы готовы откладывать ежемесячно. Если семья, где оба супруга работают, станет выделять на эти цели от 10 до 30 % заработка, то на квартиру ей придется собирать от пяти с половиной до пятнадцати лет.

На квартиру в Москве придется откладывать значительно дольше, но и такая цель вполне достижима. Постепенно собирая деньги по 10 % от зарплаты, вы накопите на однокомнатную квартиру за 14 лет. Если увеличить сумму и откладывать по 30 %, то за двенадцать с половиной лет вы накопите уже на трехкомнатную квартиру.

Как копить проще?

Итак, я рассказал вам, как копить по таблице, откладывая раз в день и раз в неделю, и дал таблицы, которые вам в этом помогут. Но как же копить проще?

На мой взгляд, проще откладывать раз в неделю. Почему же? Да все просто! Если вы решите копить в течение года, откладывая каждый день, вам нужно будет сделать это 365 раз! А если каждую неделю – всего 52 раза.

Ежедневно нас поджидают десятки дел. Всегда ли среди них будет место для еще одной задачи – отложить деньги в копилку и сделать отметку в таблице? Если же откладывать раз в неделю, то вы можете выбрать определенный день, допустим, понедельник, когда вы будете уделять время марафону. Это гораздо проще! И вы всегда будете об этом помнить.

С другой стороны, 100-дневный челлендж тоже интересен. Но, на мой взгляд, он больше подходит на тот случай, если вы хотите выработать в себе привычку откладывать деньги. И это хорошая причина начать именно такой марафон, поскольку он гораздо короче года – всего чуть больше трех месяцев. Самое то, чтобы выработать новую привычку и поверить в себя.

Чем может заработать ребенок в интернете

У моего сына есть канал на YouTube, поэтому первая идея, которая пришла к нам в голову — его развитие для дальнейшей монетизации. Сейчас он периодически выкладывает туда видеообзоры различных игр.

На то, чтобы снять и смонтировать ролик уходит довольно много времени, поэтому мы решили делать стримы — онлайн трансляции.

Это направление сейчас пользуется большой популярностью, да и заработок на данате (плате зрителей за написание комментария или материальной поддержке для дальнейшего развития блога) может достигать сотню тысяч рублей.

Но это направление больше подходит для долгосрочных перспектив, поскольку ощутимый доход начнет приносить только при условии большого количества подписчиков. И да, здесь есть много нюансов, связанных с регистрацией электронного кошелька и открытием долларового счета.

Поэтому весь следующий после нашего разговора вечер муж и сын искали подходящие для быстрого заработка варианты. Остановились на нескольких:

- Создание сайтов. Сын увлекается программированием и даже ходит на профильные курсы. В качестве площадки для поиска заказов мы решили использовать сайт weblancer.net. Понятно, что школьник не сможет конкурировать с профессионалами. Единственный вариант – брать за свою работу меньшую плату. К примеру, если опытный веб-мастер возьмет за создание сайта 6 000 рублей, сын сделает эту же работу за 3 000 и т.д.

- Размещение объявлений. На сайте kwork.ru пользуется спросом услуга по размещению объявлений на популярных сервисах типа Авито, Юла и т.д. За 30-40 шт заказчики платят около 500 рублей.

- Привлечение подписчиков. Мой сын — продвинутый интернет-пользователь, ведет свой канал на ютубе и группу в социальной сети. Он знает, как увеличить число подписчиков Вконтакте, Инстагреме или YouTube и может в этом помочь другим. На том же сервисе за такую услугу платят от 500 рублей.

Хочу отметить, что из множества вариантов мы выбрали всего три, потому что они интересны нашему сыну.

Были еще идеи писать отзывы ( в месяц выходит примерно 2-3 тысячи рублей), обрабатывать снимки в фотошопе (стоимость начинается с 50 рублей за 1 кадр), писать программы (занятие доходное, приносит до 100 000 рублей за проект, но довольно ответственное для ребенка).

Создайте план по накоплению денег

Для успешного накопления денег за 100 дней таблица 50500 важно создать план, который будет помогать вам организовать свои финансы и достигнуть поставленной цели. Вот несколько шагов, которые помогут вам создать план по накоплению денег:

- Установите конкретную цель: Определите, сколько денег вы хотите накопить за 100 дней. Например, целью может быть накопление 50 500 рублей.

- Определите сумму, которую нужно откладывать каждый день: Разделите цель на количество дней, чтобы определить, сколько денег нужно откладывать каждый день. В нашем случае это будет 505 рублей в день.

- Создайте бюджет: Определите свой ежедневный, еженедельный и ежемесячный бюджет, чтобы понять, какие расходы можно сократить или исключить. Выделите средства для откладывания каждый день.

- Отслеживайте свои расходы: Ведите учет своих расходов, чтобы иметь представление о том, на что вы тратите свои деньги. Это поможет вам определить, где можно сэкономить и сколько дополнительных денег вы сможете отложить.

- Ищите дополнительные источники дохода: Рассмотрите возможность найти дополнительную работу или иные источники дохода, чтобы увеличить сумму, которую можно откладывать каждый день.

Создав план по накоплению денег и следуя ему, вы можете уверенно двигаться к своей финансовой цели. Помните, что регулярность и дисциплина являются ключевыми факторами для достижения успеха в накоплении денежных средств.

С чего начать копить

Шаг 1: постановка цели

Откладывать деньги легче при наличии конкретной цели. Такой целью может стать покупка определенной вещи. Если этих вещей много, их можно выписать на листок и расставить в порядке увеличения или уменьшения стоимости.

Для первого раза лучше выбрать цель, которую проще всего достичь, то есть самую недорогую вещь из своего списка. Постепенно оттуда можно вычеркивать купленные вещи и добавлять новые пункты.

Сбережения можно откладывать в копилку. Причем копилка – это не только емкость для мелких монет. Для купюр можно завести конверт, небольшую коробочку, шкатулку или отдельный кошелек. Главное — откладывать целевые деньги в специально определенное для них место, чтобы отслеживать процесс накопления.

Шаг 2: предварительные расчеты

Также нужно понять, сколько времени необходимо, чтобы накопить на мечту.

Сначала стоит оценить, какая сумма сбережений есть на данный момент. Это могут быть не только карманные деньги, но и деньги, которые подарили на день рождения, Новый год и другие праздники. Их сразу можно отправить в копилку.

Затем следует начать вести учет доходов и расходов. Для этого в заметках в телефоне или в ежедневнике нужно фиксировать абсолютно все денежные поступления и все траты с указанием товара или услуги и их стоимости.

По итогам месяца нужно вычислить разницу между доходами и расходами. Эту разницу можно зарезервировать на свою цель и откладывать ее регулярно.

Можно также ввести привычку в начале месяца или в тот день, когда приходят карманные деньги, сразу откладывать 5–10% в сбережения на свою цель. Даже если откладывать еженедельно по 100 рублей, за год накопится 5 200 рублей.

Из стоимости желаемой вещи можно вычесть сумму, которая уже есть в копилке на данный момент. Оставшуюся часть нужно разделить на ту, которую получится еженедельно (ежедневно, ежемесячно) откладывать. Так удастся узнать, сколько времени понадобится копить на покупку при текущих условиях.

Например, есть цель купить кроссовки стоимостью 18 тыс. рублей. На день рождения подарили 5 тыс. рублей и еще 3 тыс. осталось с подарка на Новый год. Еженедельно получится откладывать по 200 рублей. Таким образом, на кроссовки получится накопить чуть меньше, чем за год:

18 000 – (5 000 + 3 000) = 10 000 рублей;

10 000 / 200 = 50 недель.

«Накопи на мечту» — как откладывать деньги по схеме

Создание накоплений только на первый взгляд кажется простой задачей. На практике часто чего-то не хватает для того, чтобы регулярно откладывать запланированную сумму. Недостаточная мотивация, неопределенные цели, даже неверно рассчитанный бюджет – все это те препятствия, с которыми вы можете столкнуться.

И здесь возникает закономерный вопрос: есть ли какие-то готовые инструменты, которые бы помогали дисциплинированно откладывать деньги? Такие инструменты давно существуют, а в последнее время о них говорят всё чаще.

Схемы «Накопи на мечту» могут иметь разные базовые правила, но система в них одна и та же – откладывать конкретные суммы в конкретные же промежутки времени. Звучит сложно и запутанно? Даже дети, как оказывается, способны накопить на мечту по схеме. Почему бы и нам не рассмотреть такую методику?

Как студенту быстро заработать на мобильный телефон

На сайтах поиска работы миллионы вариантов, которые подходят студентам. Это может быть разовая или временная работа по договору подряда, сезонная или даже постоянная. Конечно, совмещать трудовую деятельность с учебой непросто, но возможно — многие так делают.

Если у вас есть наработанный навык в какой-либо сфере, можно использовать и его. Сейчас очень популярны товары hand-made. Загляните в Инстаграм. Чего там только не продают! От тортиков собственного изготовления до толкования сновидений. Подумайте, что вы умеете делать лучше всего, за что люди будут готовы вам платить. Возможно, вы печете самое лучшее в мире песочное печенье. Так что вам мешает упаковать его в красивую коробочку и попробовать продать?