Что относится к строительным материалам по КОСГУ 344

Аккумулятор резервного питания это основное средство или

Поступление и списание материалов». Этот счет является активным, и по его дебету отражается поступление покупаемой продукции от поставщиков, а по кредиту — списание вследствие износа и негодности, которое относится к расходам по обычным видам деятельности. Поступление должно сопровождаться определенной первичной документацией, к которой относятся накладные и счета-фактуры, расходные кассовые документы (при покупке на подотчетные деньги), сертификаты соответствия качества, а также иная техническая документация изготовителя.

Источник бесперебойного питания косгу

То есть расходы на приобретение телефонного аппарата и камеры видеонаблюдения обоснованно могут быть отражены по статье 310 «Увеличение стоимости основных средств» КОСГУ.Металлодетектор предназначен для досмотра людей на предмет выявления металлических предметов. Свою функцию данный объект может выполнять без присоединения к иным объектам, срок его полезного использования более 12 месяцев. Соответственно, есть все основания для учета металлодетектора в качестве самостоятельного инвентарного объекта основных средств. Дебет 1 302 05 830«Уменьшение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате транспортных услуг»Кредит 1 304 05 340«Расчеты по платежам из бюджета с органами, организующими исполнение бюджета, по приобретению материальных запасов»— 100 руб.

Примеры применения статей 310 косгу и 340 косгу

А.А.*Комлева,редактор-экспертжурнала «Бюджетный учет» 1 ноября 2022*г. «Бюджетный учет», N*11, ноябрь 2022*г. IRA-58 04.08.2022, 15:36 Нормативка старая конечно, но другого я не нашла Гл. Жанна 04.08.2022, 16:33 Спасибо. Неизвестный 04.08.2022, 19:44 Если приобретаете взамен испорченного, то 340 А в честь чего вы считаете что испорченный должен был числиться в составе компьютера? Это же очевидно отдельное устройство.

В 2022 году расходы на разработку проектной документации могут быть отнесены на подстатьи КОСГУ 228 «Услуги, работы для целей капитальных вложений» или 226 «Прочие работы, услуги». По 228-й отражаем расходы на разработку проектной и сметной документации для строительства и реконструкции объектов нефинансовых активов (п. 10.2.8 Порядка № 209н). Проектная документация входит в состав обязательных документов для получения разрешения на строительство. Если же объекта капвложений нет, то расходы на разработку проектной и сметной документации относим на подстатью 226.

Доходы учреждения от поступления субсидий на финансовое обеспечение выполнения государственного (муниципального) задания по-прежнему учитываются по подстатье 131 КОСГУ. Эти субсидии признаются в бухгалтерском учете доходами будущих периодов на дату возникновения права на их получение. Доходы будущих периодов от субсидий на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в составе доходов текущего отчетного периода по мере исполнения государственного (муниципального) задания. Об этом говорится в п. 54 ФСБУ «Доходы».

Как оплачивать ремонтные и строительные работы

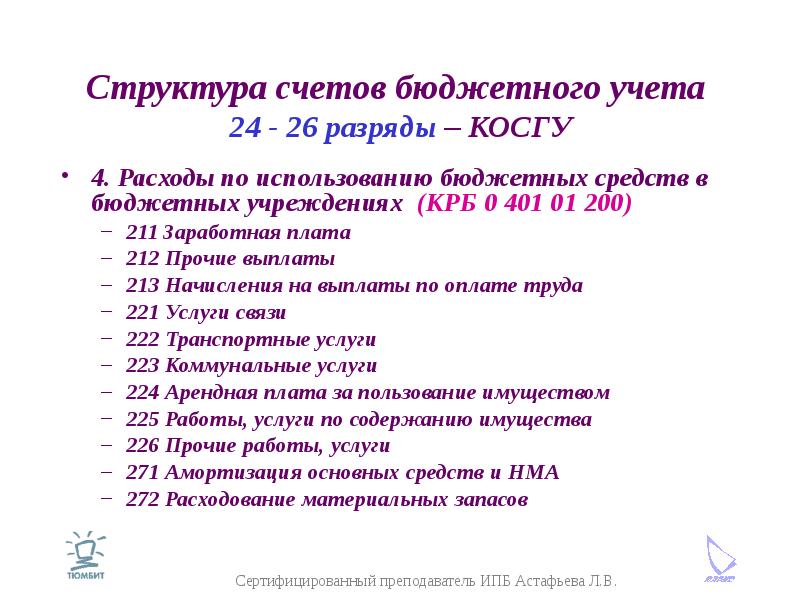

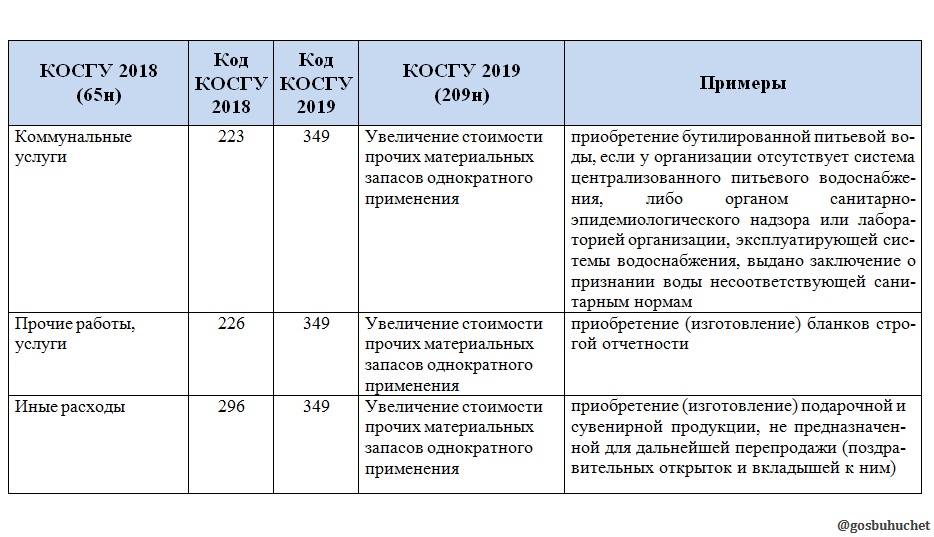

Эти материальные ценности, пока они находятся в местах хранения (складах), учитываем на счете 0 105 36 349. Передачу бланков строгой отчетности сотруднику учреждения, который отвечает за их оформление и выдачу, отражаем на забалансовом счете 03 «Бланки строгой отчетности» до момента предоставления им документа, который подтверждает их выдачу (либо уничтожение испорченных бланков). Одновременно стоимость БСО, выданных с мест хранения, списываем на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года».

Расшифровка КОСГУ 310 с 2022 года

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и аналогичные (подстатья 228 «Услуги, работы для целей капитальных вложений»).

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациями (подстатья 227 «Страхование»);

По Какому Косгу В 2022 Году Приобрести Полиграфию

Мы уже знаем результат, узнайте и Вы ↓ Узнать результат Классификация имущества выполняется по основным средствам; биологическим, непроизведенным или нематериальным активам; материальным запасам; неисключительным правам или правам пользования. По п. 11.1 Приказа № 209н сюда относятся следующие затраты учреждения, связанные с основными средствами:

Обратите внимание: данный перечень является закрытым и не предусматривает отнесения иных видов расходов. При этом такой вид расходов, как подарочная и сувенирная продукция, в свою очередь, является открытым

Выбор может стоять не только между подстатьями 344 «Увеличение стоимости строительных материалов» и 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ, как может показаться на первый взгляд. Но и в отношении иных подстатей статьи 340 КОСГУ.

Структура новых кодов

Приведем пример отнесения расхода на подстатью 349 КОСГУ. Если учреждение приобретает цветы, нужно определить цель их приобретения. Если цветы предназначены для дарения, то такой расход относится на подстатью 349 КОСГУ, а если для украшения зала — на подстатью 346 КОСГУ.

В частности, на подстатью 346 «Увеличение стоимости прочих материальных запасов» КОСГУ относятся расходы на оплату договоров на приобретение (изготовление) прочих объектов, относящихся к материальным запасам, которые не отражены по иным подстатьям статьи 340, включая составные части для машин, системы передачи и отображения информации, средства связи и т. п. (п. 11.4.6 Порядка № 209н).

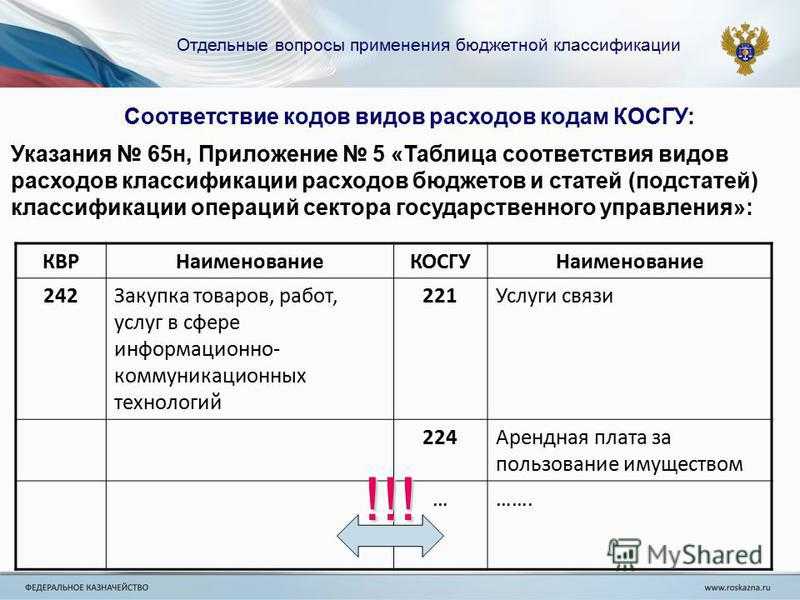

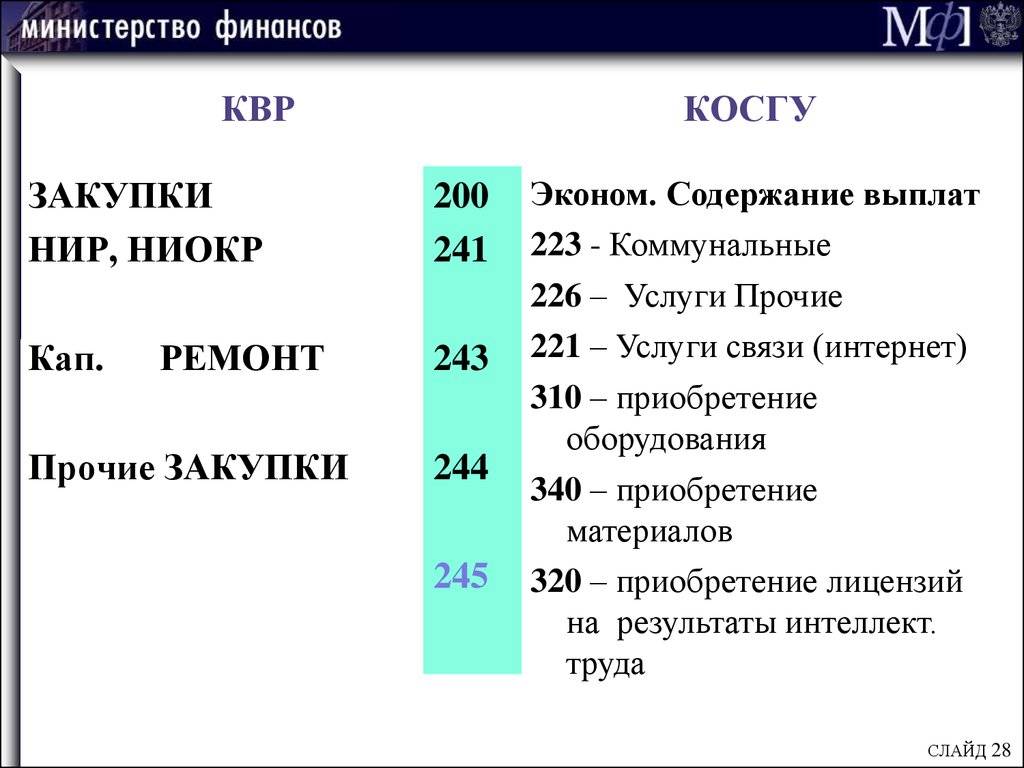

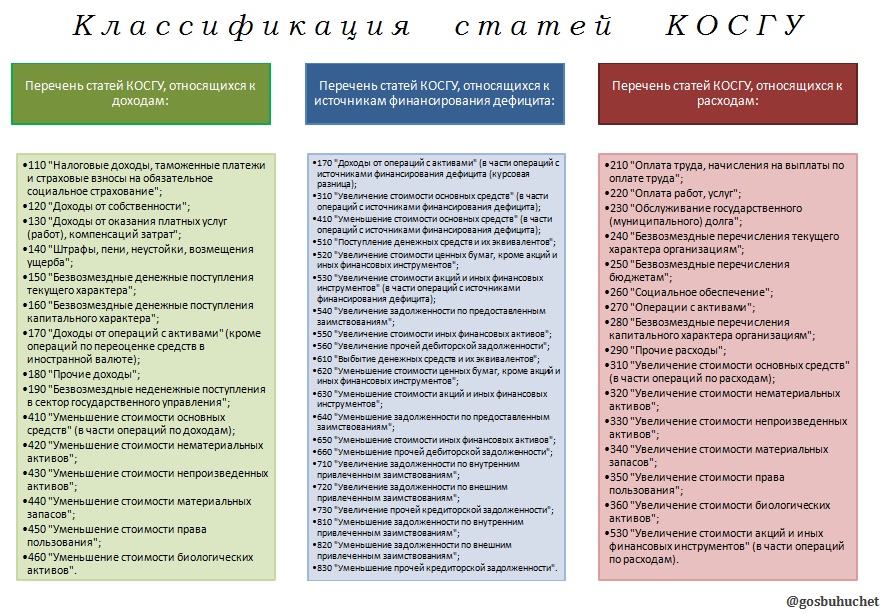

На подстатьи статьи 340 КОСГУ относятся операции по поступлению (принятию к учету) материальных запасов, а также расходы на оплату государственных (муниципальных) контрактов, договоров на приобретение (изготовление) объектов, относящихся к материальным запасам (п. 11.4 Порядка № 209н).

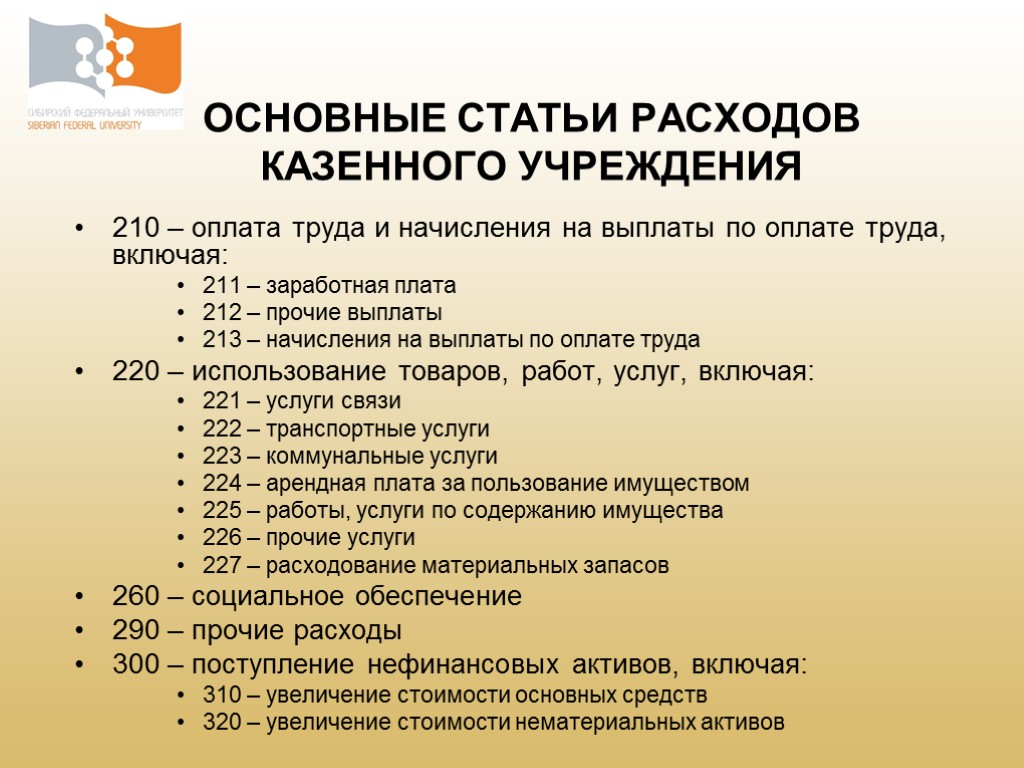

Статья 310 «Увеличение стоимости основных средств».

Принятие к учету объектов основных средств, материальных запасов, в отношении которых установлен срок эксплуатации, осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом (первичным (сводным) учетным документом) (п. 3 Инструкции № 157н).

Еще одна важная особенность отражения выплат, установленных Порядком № 209н – разграничение выплат по форме осуществления: выплаты в денежной форме и выплаты в натуральной форме. Так, выплаты в натуральной форме имеют стоимостной эквивалент, выраженный в стоимости товаров, работ, услуг на момент их предоставления работникам.

Перечень расходов, относимых на поименованную подстатью, содержащийся в Указаниях № 65н, полностью соответствует перечню, приведенному в Порядке № 209н. В отношении применения этой подстатьи изменений не произошло.

КВР 244 Косгу 226

Этот список также можно дополнить муниципальными законодательными актами, так как многие бюджетные предприятия и организации финансируются именно из местных бюджетов и контролируются соответственно ими же.

Жесткий диск учитывается по коду 346 как запасная или комплектующая часть, если приобретается для установки на ПК. Если компьютер собирают из приобретенных комплектующих, то жесткий диск будет отнесен на счет 0 10600.

Используя этот код, выполняется расходование финансов на проплату государственных контрактов, модернизирования собственности, а также производства единиц основных средств с применением материала подрядчика.

Приобретение Калькулятора Косгу 2022

- не всякий платеж, зачисленный одной суммой, неделим; он неделим, если по договору или нормативному акту должен идти в счет единого обязательства.

- основной доход — не всегда наибольший по сумме; он основной, когда порождает другое обязательство (пользование жильем приводит к необходимости оплачивать его содержание);

ПолезноНепонятно

10 мая 2021

vektorurist

415

Замена аккумулятора в источнике бесперебойного питания косгу

Подборка наиболее важных документов по запросу Замена аккумулятора в источнике бесперебойного питания косгу (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Открыть документ в вашей системе КонсультантПлюс:Готовое решение: По каким статьям КОСГУ отражаются расходы на приобретение и обслуживание компьютерной и оргтехники(КонсультантПлюс, 2022) по статье 310 «Увеличение стоимости основных средств» КОСГУ, если источник бесперебойного питания (блок питания) используется самостоятельно без включения в состав автоматизированного рабочего места (персональный компьютер), комплекса (например, интерактивная доска), системы (например, серверной) более года и вы принимаете его к учету в составе основных средств

Важно, чтобы он соответствовал критериям признания объектом основных средств (п. п

7, 8 Федерального стандарта N 257н);

Открыть документ в вашей системе КонсультантПлюс:Готовое решение: По каким кодам КОСГУ и КВР отражаются расходы на приобретение оборудования и запасных частей для автомобиля(КонсультантПлюс, 2022) На подстатью 346 КОСГУ относите расходы на приобретение шин, аккумуляторов, двигателей, покрышек и т.п., предназначенных для ремонта и замены изношенных частей в транспортных средствах, независимо от их стоимости и срока службы, не приводящих к изменению (расширению) функциональных возможностей, улучшению технических характеристик и к увеличению первоначальной (балансовой) стоимости автомобиля (п. 11.4.6 Порядка N 209н).

Приобретение материалов и выбор КОСГУ: новые разъяснения Минфина России

Итак, цель приобретения масок, перчаток, антисептиков — профилактика COVID-19. Значит, расходы относятся на код 346 КОСГУ. Пример: орган власти (местного самоуправления) приобретает для своих сотрудников дезинфицирующие средства, антисептики, маски, латексные перчатки в целях профилактики случаев заболевания новой коронавирусной инфекцией (письмо Минфина России от 06.04.2022 № 02-08-10/27111).

Когда же речь заходит о выборе кода КОСГУ для объектов, приобретаемых в целях профилактики и противодействия распространения короновирусной инфекции и относящихся к материальным запасам, возникает выбор между подстатьями 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» и 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ.

Интересно также, что если медицинское учреждение приобретает в рамках одного договора указанные материальные запасы как в целях оказания медицинской помощи, так и для общехозяйственных нужд учреждения, в том числе для посетителей учреждения, то расходы на оплату такого договора также подлежат отражению по подстатье 341 КОСГУ (письмо Минфина России от 06.04.2022 № 02-08-10/27111).

Рассмотрим ситуацию: учреждение приобретает ветеринарные препараты и перевязочные средства (вату, марлю, бинты и т. д.) для оказания ветеринарных услуг в медицинских целях. На какую подстатью КОСГУ отнести расходы? Выбор осуществляется опять между кодами 341 и 346 КОСГУ.

В рамках мероприятий по профилактике и противодействию распространения COVID-19 учреждения закупают различные материальные ценности: бесконтактные измерители температуры, дезинфицирующие средства, антисептики, диспенсеры для антисептических средств, облучатели (облучатели-рециркуляторы) бактерицидные, маски, латексные перчатки, бактерицидные лампы и др.

В инструкции 209н написано, что к КОСГУ 341 относятся лекарственные препараты и материалы применяемые в медицинских целях, а шприцы, канюли и т.д тоже относить к КОСГУ 341, но они входят в другую группу по ОКПД2, чем руководствоваться при выборе КОСГУ 341 или 346? Изделия из нетканого материала (одноразовые изделия халаты, береты-шапочки, пелёнки), используемые также в медицинских целях, мы отражаем по 341 КОСГУ, но в последнее время специалисты мин.фина высказывают, что это — мягкий инвентарь, и нужно отражать по 345, чем руководствоваться?

Подстатье КОСГУ 341 отражайте любые материальные запасы в медицинских целях, в том числе те, которые не поименованы в главе 21 ОКПД2. Официальных писем по этому вопросу пока нет, но такое мнение высказывают специалисты Минфина в частных разъяснениях. Поэтому до выхода официальных разъяснений советуем придерживаться этой позиции. Если формально подходить к перечню мягкого инвентаря, который приведен в п. 118 Инструкции № 157н, то мягким инвентарем являются и одноразовые халаты, шапочки. Но мягкий инвентарь нужно ведь маркировать и отражать его движение в специальных регистрах. Одноразовые изделия не маркируются. То есть, к мягкому инвентарю не относятся.

Автомобильные огнетушители

Огнетушители – это первичное средство для тушения пожаров. Они могут быть перезаряжаемыми или разовыми. Например, срок службы перезаряжаемого огнетушителя с металлическим корпусом – не менее 10 лет. Срок службы огнетушителя разового пользования определяется техническими документами на огнетушитель (п. 5.53 ГОСТ Р 51057-2001, принят и введен в действие Постановлением Госстандарта РФ от 25.10.2001 № 435-ст).

Следовательно, огнетушитель в зависимости от срока службы можно учитывать в составе как основных средств, так и материальных запасов.

Основное средство.

Если срок службы огнетушителя составляет больше 12 месяцев, его учитывают в составе основных средств (п. 7 СГС «Основные средства»). Расходы на его приобретение следует отражать по КВР 244 «Прочая закупка товаров, работ и услуг» в увязке со статьей 310 «Увеличение стоимости основных средств» КОСГУ (п. 48.2.4.4 Порядка № 85н, п. 11.1 Порядка № 209н).

В ОКОФ (Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), принят и введен в действие Приказом Росстандарта от 12.12.2014 № 2018-ст) огнетушители включены в группу «Машины и оборудование общего назначения прочие, не включенные в другие группировки» по коду 330.28.29.22.110.

Для их учета можно применять счет 0 101 34 000 «Машины и оборудование – иное движимое имущество учреждения» (п. 4, 5 Инструкции № 162н).

Огнетушители стоимостью до 10 000 руб. при передаче в эксплуатацию отражаются на забалансовом счете 21 «Основные средства в эксплуатации», и на них не нужно начислять амортизацию (п. 373 Инструкции № 157н, п. 39 СГС «Основные средства»).

Напомним, на забалансовом счете 21 объект отражается на основании первичного документа, подтверждающего его ввод (передачу) в эксплуатацию, в условной оценке «один объект – 1 руб.», в случае утверждения учреждением в рамках формирования учетной политики иного порядка – по балансовой стоимости введенного в эксплуатацию объекта.

Внутреннее перемещение огнетушителей в учреждении отражается на забалансовом счете на основании оправдательных первичных документов путем изменения материально ответственного лица и (или) места хранения.

Выбытие огнетушителей с забалансового учета производится на основании акта (акта приема-передачи, акта о списании) по стоимости, по которой они ранее были приняты к забалансовому учету.

Аналитический учет ведется в карточке количественно-суммового учета материальных ценностей.

Материальный запас.

Если срок службы огнетушителя составляет менее года, его можно учитывать в составе материальных запасов (п. 7 СГС «Запасы»). В этом случае расходы на его приобретение отражаются по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ (п. 11.4.6 Порядка № 209н) и КВР 244 «Прочая закупка товаров, работ и услуг». Счет учета – 0 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения» (п. 21 Инструкции № 162н).

Списание медицинских материалов.

Отметим, что особенности учета и списания лекарственных препаратов, медицинских изделий и перевязочных средств могут быть определены в ведомственных нормативных актах, например в гл. 4 Положения о снабжении медицинским и ветеринарным имуществом воинских частей и медицинских учреждений внутренних войск, военных учебных заведений Министерства внутренних дел РФ, утвержденного Приказом МВД РФ от 25.07.1994 № 357 (далее – Положение № 357).

Так, исходя из норм данного документа в воинских частях и подразделениях, в штатах которых имеется один врач или фельдшер, а также в отделениях и кабинетах медицинских учреждений списание в расход лекарственных и иммунобиологических препаратов, перевязочных средств и расходных предметов производится один раз в квартал на основании ежеквартальных ведомостей расхода по акту.

При этом установлено, что расход лекарственных средств и медицинских изделий, списанных по акту, должен подтверждаться рецептами, записями о назначении лекарств в книге учета больных в амбулатории, медицинских книжках и историях болезни (п. 4.2 Положения № 357).

При списании медицинских материалов учреждение должно учитывать положения СГС «Запасы», инструкций № 157н, 162н.

Напомним, что в силу п. 42 СГС «Запасы» лекарственные препараты и медицинские изделия выбывают по стоимости каждой единицы либо средней стоимости.

Средняя стоимость медицинских материалов определяется по каждой группе (виду) путем деления общей стоимости группы (вида) на их количество.

Отметим, что лекарственные препараты могут быть списаны с учета медико-санитарной части и вследствие истечения срока их годности.

Испорченные медикаменты выявляются после проведенной в медицинском учреждении инвентаризации. Порядок ее проведения устанавливается положениями учетной политики. Результаты проведенной в учреждении инвентаризации фиксируются в документах по формам, утвержденным Приказом Минфина РФ от 30.03.2015 № 52н.

В бухгалтерском учете по списанию лекарственных препаратов с истекшим сроком годности делается следующая бухгалтерская запись (п. 26 Инструкции № 162н): Дебет счета 1 401 20 272 Кредит счета 1 105 31 441.

* * *

Кратко сформулируем основные выводы:

-

Лекарственные препараты и материалы, используемые в медицинских целях, подлежат учету на счете 1 105 31 341. В случае если невозможно точно определить счета аналитического учета, данные предметы целесообразно отражать на счете 1 105 06 340 «Прочие материальные запасы».

-

Закупка лекарственных препаратов и медицинских изделий для медико-санитарных частей силовых министерств и ведомств может осуществляться как централизованным, так и децентрализованным способом. При отражении операций по централизованному снабжению казенное учреждение руководствуется разд. 6 Инструкции № 162н. Расчеты по централизованному снабжению между заказчиком и грузополучателем оформляются извещением (ф. 0504805) (в двух экземплярах) согласно первичным учетным документам, прилагаемым к нему.

-

Списание лекарственных препаратов и медицинских изделий в бухгалтерии медико-санитарной части осуществляется в соответствии с актом о списании материальных запасов (ф. 0504230). Выбытие медицинских материалов производится по стоимости каждой единицы либо средней стоимости. В бухгалтерском учете выбытие отражается по дебету счета 1 401 20 272 и кредиту счета 1 105 31 441.

Федеральный закон от 21.11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации».

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. Приказом Минфина РФ от 31.12.2016 № 257н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Запасы», утв. Приказом Минфина РФ от 07.12.2018 № 256н.

Методические рекомендации по применению СГС «Запасы», доведенные Письмом Минфина РФ от 01.08.2019 № 02-07-07/58075.

Порядок применения классификации операций сектора государственного управления, утв. Приказом Минфина РФ от 29.11.2017 № 209н.

Когда применяют 344 косгу «строительные материалы»

Приобретение активов, которые можно отнести как к стройматериалам на КОСГУ 344, так и к ОС (КОСГУ 310) зачастую ставит бухгалтера в тупик. Например, раковины, мойки, унитазы и другая сантехника использоваться автономно без подключения к системам водоснабжения и водоотведения не может.

В соответствии с п. 99 Инструкции № 157н эти объекты относят к группе запасов независимо от срока эксплуатации. Т.е. фиксировать их стоимость на подстатье 310 КОСГУ нельзя. Если сантехнические изделия приобретены учреждением для производства ремонтных или строительных работ, то затраты по ним следует отнести на КОСГУ 344.

При этом стоимость сантехники, купленной для текущих надобностей предприятия, например, пополнения запаса или срочной замены поломавшегося оборудования, должна быть учтена на подстатье 346 КОСГУ, т.е. на прочих расходах, поскольку эти работу будут считаться поддержанием оборудования в нормальном состоянии, но не ремонтом.

А вот приобретение светильников, которые могут функционировать самостоятельно и имеют срок службы более года, относят на код 310, как объекты ОС. Но не все так однозначно. Если осветительное оборудование куплено для монтажа системы освещения согласно сметной документации и договора на текущий ремонт без удорожания объекта (т.е. не увеличивает капвложения учреждения), то оно считается электротехническими материалами и его стоимость должна быть отражена на подстатье 344 КОСГУ, расшифровка которой предусматривает такие операции.

Колонки Для Компьютера Косгу 310 Или 340

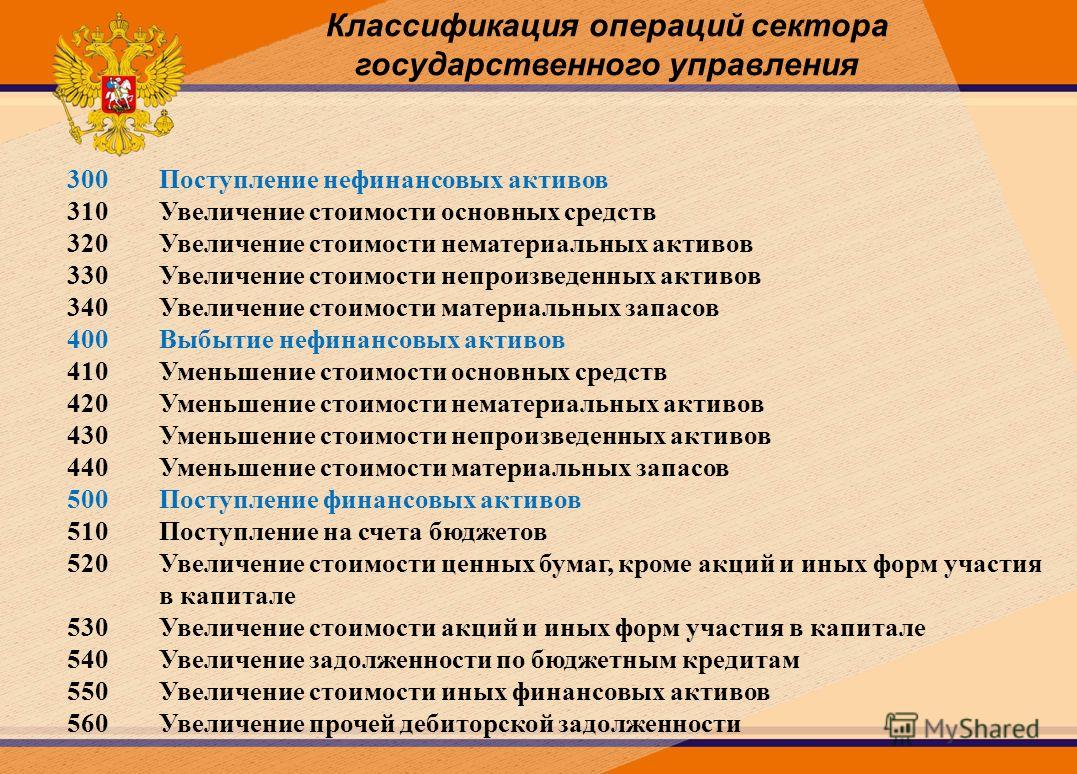

По общему правилу расходы на приобретение объектов, которые в дальнейшем в соответствии с положениями действующей “Инструкции по применению единого плана счетов бухгалтерского учета. “, могут учитываться в составе нефинансовых активов, относятся на соответствующие статьи группы 300 “Поступление нефинансовых активов” .

Одним из главных критериев отнесения объектов к основным средствам является условие выполнения ими самостоятельных функций. Однако очевидно, что отдельные части компьютера, в том числе и мониторы, выполняют свои функции только в составе сопряженного комплекта.

Аргументы, чтобы отнести таблички и вывески к материальным запасам, такие. Информационная табличка крепится на дверь или стену. Самостоятельно отдельно от поверхности табличку использовать не получится. Поэтому нет оснований учитывать ее как основное средство. Таблички отнесите к материальным запасам и отразите по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Оборудование, предназначенное для выполнения определенных самостоятельных функций, признается объектом ОС. Внешний модем самостоятельно выполняет свои функции, то есть используется с тем компьютером, к которому его подключили. Поэтому в учете затраты на приобретение модема относите на статью КОСГУ 310 «Увеличение стоимости основных средств».

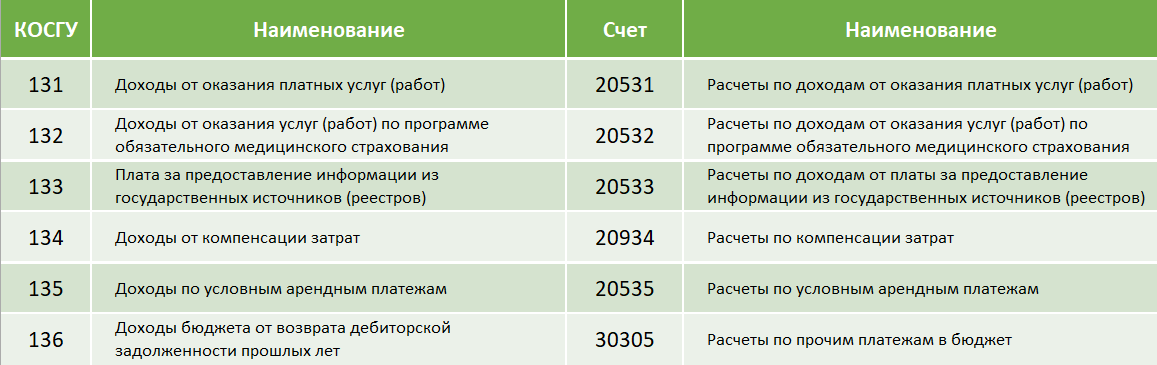

137 «Доходы от предстоящей компенсации затрат», на которую учреждение относит доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

Из перечня расходов на транспортные услуги (подстатья 222), который применяется в 2020 г.

, исключены расходы по оплате проезда к месту проведения отпуска и обратно отдельным категориям лиц, в связи с тем, что данные операции не являются услугами, необходимыми для выполнения служебных, трудовых обязанностей (отражаются по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме»). Описание подстатьи 222 «Транспортные услуги» дополнено расходами на выплату компенсации работникам за использование личного транспорта для служебных целей.

Таким образом, все перечисленные выше комплектующие узлы и оборудование приобретаются в рамках одного создаваемого объекта основных средств (компьютера).

А учитывая, что все перечисленные комплектующие приобретаются единовременно, у одного поставщика и создание соответствующего объекта основных средств не требует от учреждения дополнительных (отдельно оплачиваемых) затрат, все затраты на их приобретение следует относить на КОСГУ 310 «Увеличение стоимости основных средств».

Ответ: В соответствии с п.16 Инструкции по бюджетному учету, утвержденной приказом Минфина РФ от 30.12.

2008 № 148н (далее по тексту – Инструкция № 148н) объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

п. Терминология по ощущениям Для экспертов, комментирующих положения законодательства, характерна избирательная логика, когда одни и те же принципы учета в отношении компьютерной техники и иного оборудования трактуются прямо противоположным образом. Такая подмена терминов связана с неправильным толкованием законодательства.

Такая подмена терминов связана с неправильным толкованием законодательства. Речь в Инструкции № 157н идет не о том, что объект «может самостоятельно функционировать», а том, что объект «выполняет самостоятельную функцию». Разница существенная. Норма закона отвечает на вопрос: «Что делает?», а некорректная цитата — «Как делает?» «Функция» в данном случае — это назначение.

Выбор счета учета медицинских материалов.

В соответствии с п. 99 Инструкции № 157н к материальным запасам относятся предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости.

Таким образом, медицинские изделия, срок использования которых составляет менее 12 месяцев, включаются в группу учета материальных запасов. В эту же группу входят лекарственные препараты.

Напомним, что материальные ценности относятся на тот или иной счет аналитического учета согласно п. 118 Инструкции № 157н. Так, на счете 105 01 «Медикаменты и перевязочные средства» отражаются медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства и т. д.

В Методических рекомендациях сказано, что если не удалось уверенно отнести материальные запасы на тот или иной счет аналитического учета, то следует руководствоваться положениями отраслевых нормативных правовых актов и Общероссийского классификатора продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008), введенного в действие Приказом Росстандарта от 31.01.2014 № 14-ст.

В случае если невозможно точно определить счета аналитического учета, данные предметы целесообразно отражать на счете 0 105 06 000 «Прочие материальные запасы».

В Методических рекомендациях чиновники сделали акцент на Порядке № 209н. В частности, они отметили, что материальные запасы отражаются на соответствующих подстатьях статьи 340 «Увеличение стоимости материальных запасов» КОСГУ по своему целевому (функциональному) назначению. Так, подстатья 341 КОСГУ применяется при отражении операций по приобретению лекарственных препаратов и материалов, применяемых в медицинских целях.

Как отметило финансовое ведомство, в состав группы «Медикаменты и перевязочные средства» входят материалы, которые указываются под кодом 341 КОСГУ (письма от 09.08.2019 № 02-08-10/60687, от 26.07.2019 № 02-08-05/56168):

-

медицинские аптечки и санитарные сумки;

-

перевязочные средства (вата, марля, бинты);

-

шприцы, иглы, катетеры, канюли для переливания;

-

стерильные перчатки и прочие медицинские расходные материалы;

-

антисептики, дезинфицирующие материалы;

-

системы тест-полосок, применяемые в медицинских целях.

В соответствии с разъяснениями, приведенными в Письме Минфина РФ от 06.04.2020 № 02-08-10/27111, по подстатье 341 КОСГУ отражается приобретение в целях оказания медицинской помощи (услуг):

-

термометров, срок полезного использования которых составляет менее 12 месяцев;

-

бактерицидных ламп;

-

масок.

В то же время в Письме от 16.07.2020 № 02-07-10/62248 специалисты финансового ведомства сообщили, что если маски для защиты дыхательных путей, медицинские перчатки приобретаются в целях формирования комплектов СИЗ (специальной одежды), выдаваемых медицинскому персоналу учреждения для использования в течение периода, превышающего 12 месяцев, то указанные материальные ценности следует учитывать одновременно с комплектом специальной одежды в группе материальных запасов «Мягкий инвентарь».

Какие шифры квр соответствуют статье 346 косгу

Разобравшись с расшифровкой КОСГУ 346 и узнав, что в нее входит, остановимся на обновленной таблице соответствия кодов КВР и КОСГУ от 09.03.2021, опубликованной на портале Минфина РФ. В ней приведены допустимые варианты соотношений кодов. Подстатью КОСГУ 346 в 2021 году можно использовать со следующими видами затрат:

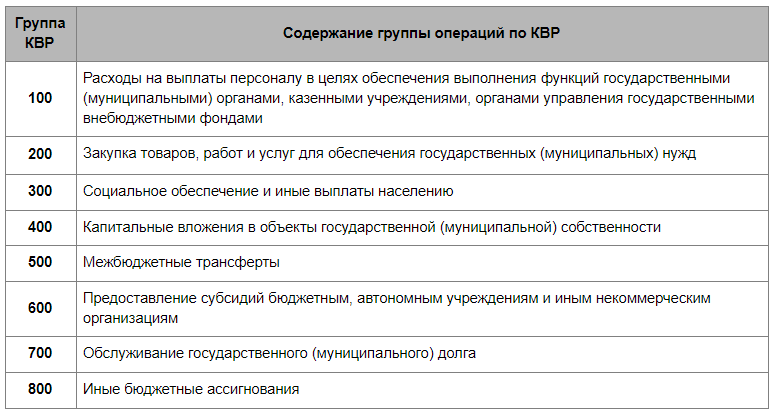

211, 212 – закупка вооружения и военной техники;

213 – закупка товаров/услуг в целях обеспечения госнужд в области картографии и геодезии;

214, 215 – ремонт вооружения/военной техники;

219 – поставка продукции для обеспечения выполнения гособоронзаказа (ГОЗ);

223 – продовольственное обеспечение ГОЗ в части оплаты кормов для животных;

225 – вещевое обеспечение в рамках ГОЗ;

231, 232 – закупка товаров и услуг для формирования материального госрезерва, а также резерва в рамках ГОЗ;

242 – закупка товаров/услуг в сфере ИКТ;

243 – приобретение товаров/услуг для капремонта госимущества;

244 – прочее приобретение товаров/услуг;

245 – закупка товаров для обеспечения госнужд в сфере геодезии вне рамок ГОЗ;

246 – закупка товаров для развития, эксплуатации и вывода из нее государственных информационных систем;

407 – возведение/реконструкция объектов недвижимости госучреждениями;

413, 414 – бюджетные инвестиции в объекты капстроительства по ГОЗ, государственной собственности;

880 – специальные расходы.

344 КОСГУ – расшифровка

Ведение учета в учреждениях госсектора подчинено особым требованиям: всем видам доходов, затрат, источников их образования и осуществляемых операций присваиваются определенные аналитические коды, перечень которых приведен в классификаторе КОСГУ. Их применение регламентирует периодически обновляемая инструкция, утв. Приказом Минфина № 209н от 29.11.2022 (ред. от 29.09.2022), дополнения и изменения в которую вносятся соответствующими распоряжениями Минфина РФ.

Цели капвложений предполагают расходование запасов на работы по капремонту или реконструкции имущества, в результате которых происходит удорожание стоимости МЦ, учитываемое на подстатье 347 КОСГУ. Т.е. приобретенные стройматериалы КОСГУ распределяет по шифрам внутри статьи 340 в зависимости от их функционального назначения и с учетом конкретных обстоятельств.

Приобретение материальных ценностей (МЦ) в учете предприятий бюджетной сферы отражается на статьях расходов, а увеличение стоимости запасов в связи с этим – на статье 340, входящей в группировку 300 «Поступление нефинансовых активов». С начала 2022 года статья 340 детализирована целым рядом подстатей, каждая из которых объединяет отдельный вид учитываемых в учреждении запасов

Обратим внимание на одну из них — КОСГУ 344

Приобретение активов, которые можно отнести как к стройматериалам на КОСГУ 344, так и к ОС (КОСГУ 310) зачастую ставит бухгалтера в тупик. Например, раковины, мойки, унитазы и другая сантехника использоваться автономно без подключения к системам водоснабжения и водоотведения не может. В соответствии с п. 99 Инструкции № 157н эти объекты относят к группе запасов независимо от срока эксплуатации. Т.е. фиксировать их стоимость на подстатье 310 КОСГУ нельзя. Если сантехнические изделия приобретены учреждением для производства ремонтных или строительных работ, то затраты по ним следует отнести на КОСГУ 344. При этом стоимость сантехники, купленной для текущих надобностей предприятия, например, пополнения запаса или срочной замены поломавшегося оборудования, должна быть учтена на подстатье 346 КОСГУ, т.е. на прочих расходах, поскольку эти работу будут считаться поддержанием оборудования в нормальном состоянии, но не ремонтом.

А вот приобретение светильников, которые могут функционировать самостоятельно и имеют срок службы более года, относят на код 310, как объекты ОС. Но не все так однозначно. Если осветительное оборудование куплено для монтажа системы освещения согласно сметной документации и договора на текущий ремонт без удорожания объекта (т.е. не увеличивает капвложения учреждения), то оно считается электротехническими материалами и его стоимость должна быть отражена на подстатье 344 КОСГУ, расшифровка которой предусматривает такие операции. Если же подобные работы запланированы как капремонт либо реконструкция, т.е. работы, увеличивающие стоимость модернизируемого объекта, то расходы по ним фиксируются на подстатье 347 КОСГУ.

Группировка материальных запасов: как правильно применять КОСГУ и аналитические счета

| Tiko0305 / Depositphotos.com |

В преддверии внедрения СГС «Запасы» введена новая детализация кодов КОСГУ для учета расходов по приобретению или изготовлению материальных запасов. Новый классификационный ряд действует с 2019 года и в основном повторяет аналитические счета, установленные Инструкцией № 157н для счета 105 00 «Материальные запасы». Однако есть и спорные моменты. Так что в вопросе организации аналитического учета запасов никто не застрахован от возможных претензий ревизоров.

Для удобства вашей работы мы собрали в специальной таблице соответствующие друг другу коды КОСГУ, аналитические счета бухучета и классы из Классификатора ОК 034-2014:

А еще обратите внимание на пошаговую инструкцию по организации учет материальных запасов:

Документы по теме:

ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88 (бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,выделите ее и нажмите Ctrl+Enter